Ministerio de Hacienda avanza en el desarrollo de un sistema de clasificación de actividades económicas medioambientalmente sostenibles

La cartera encargada de las finanzas públicas presentó el documento “Estructura de la Taxonomía de Actividades Económicas Medioambientalmente Sostenibles para Chile”, que servirá de marco para la construcción de una clasificación de actividades económicas a nivel nacional en consideración de su sostenibilidad ambiental. El ministro Mario Marcel destacó que la taxonomía será un “instrumento que permitirá la comparabilidad y, ante todo, ir disminuyendo la probabilidad del ‘lavado verde’”.

Siguiendo una tendencia global, Chile está avanzando en la elaboración de una clasificación de actividades económicas sostenibles, para lo cual ya se generó un marco estructural que contiene, entre otros elementos, los sectores económicos que se incluirán y los objetivos medioambientales a partir de los cuales se evaluarán las diversas actividades económicas.

La mencionada estructura es el resultado de un trabajo realizado por el Ministerio de Hacienda desde 2021 con la colaboración del Banco Central, la Comisión para el Mercado Financiero (CMF), la Superintendencia de Pensiones y el Ministerio del Medio Ambiente, sobre la base de las mejores prácticas de la experiencia internacional. Dicho trabajo quedó plasmado en el documento “Construyendo un lenguaje común para la sostenibilidad: Estructura de la Taxonomía de Actividades Económicas Medioambientalmente Sostenibles para Chile“, que fue presentado a mediados de agosto durante una actividad realizada en la Universidad de Chile y donde participaron diversas autoridades, personas del mundo financiero, empresarial, de la sociedad civil, especialistas en sostenibilidad, entre otros.

En la ocasión, el ministro de Hacienda, Mario Marcel, quien intervino de manera virtual, enfatizó que la “taxonomía verde” es “un enorme paso en la dirección de cerrar las brechas de financiamiento para enverdecer nuestras finanzas en Chile”. Agregó que será un bien público, “que viene a llenar un vacío, y responde a una demanda urgente del sector financiero, inversionistas y diversos actores económicos que ven en esta herramienta un pilar fundamental para su operación y decisiones estratégicas, incluyendo la gestión de riesgos”.

“Hoy en día las empresas buscan implementar prácticas que les permitan cumplir con el criterio de sostenibilidad ambiental, con criterios de sostenibilidad social y de gobernanza; de la misma manera, las instituciones financieras han ido desarrollando sus propios modelos para enverdecer sus carteras. Contar con un único instrumento permitirá la comparabilidad y, ante todo, ir disminuyendo la probabilidad del ‘lavado verde’”, subrayó el ministro Marcel.

Además, comentó que “no estamos construyendo desde cero”, en relación a que se han tenido como referencia los trabajos que en esta materia se han realizado en la Unión Europea, Reino Unido, China, Colombia y México, entre otros.

“Esta taxonomía verde será un bien público, que viene a llenar un vacío, y responde a una demanda urgente del sector financiero, inversionistas y diversos actores económicos que ven en esta herramienta un pilar fundamental para su operación y decisiones estratégicas, incluyendo la gestión de riesgos”.

A su vez, la subsecretaria Heidi Berner se refirió al proceso de elaboración de la estructura de la taxonomía: “Desde el Ministerio de Hacienda nos comprometimos a liderar el desarrollo de un sistema de clasificación que pueda guiar nuestra economía hacia un futuro más verde. Este compromiso nos ha llevado a elaborar el documento que hoy nos congrega”.

“Hemos trabajado por casi dos años desde que la iniciativa de desarrollar una hoja de ruta para elaborar una taxonomía nacional surgió en la Mesa Público-Privada de Finanzas Verdes que lidera nuestra cartera. Durante 2022 realizamos un intenso trabajo colaborativo con los otros organismos públicos miembros de dicha mesa y el Ministerio del Medioambiente, finalizando en esta etapa con la estructura de la clasificación”, agregó Berner

La subsecretaria agregó que este documento “apunta a generar un marco común y un criterio estandarizado para que los inversores y los actores relevantes puedan identificar, de la forma más clara posible, qué actividades económicas debieran ser considerados medioambientalmente sostenibles. Esta taxonomía surge como respuesta unificadora a las múltiples taxonomías que han emergido desde diversas entidades financieras y no financieras, en un intento de definir lo que es y lo que no es ‘verde’ en materia ambiental, social y de gobernanza”.

“Al proporcionar un lenguaje común no sólo hacemos frente al problema de la falta de homologación, sino que esperamos contribuir a evitar el lavado verde. Esto, a su vez, impulsa la transición hacia una economía baja en carbono y resiliente al cambio climático”, concluyó Berner.

“Al proporcionar un lenguaje común no sólo hacemos frente al problema de la falta de homologación, sino que esperamos contribuir a evitar el lavado verde. Esto, a su vez, impulsa la transición hacia una economía baja en carbono y resiliente al cambio climático”.

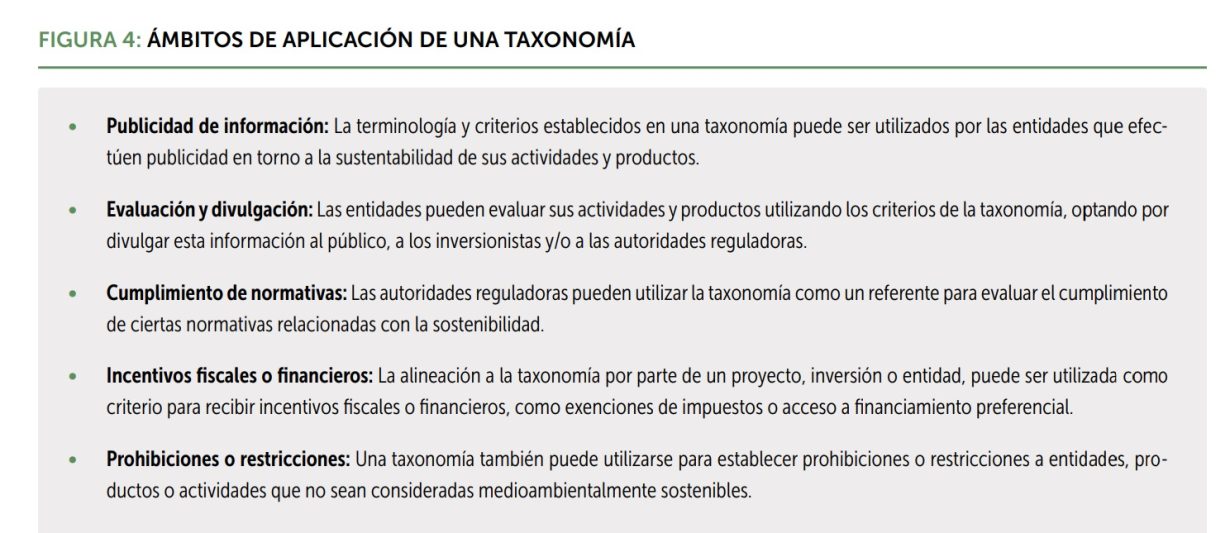

Qué es y qué no es

Durante la presentación del documento se enfatizó que la futura taxonomía es un sistema de clasificación que identifica, mediante el uso de criterios claros basados en la ciencia, actividades económicas que pueden considerarse sostenibles desde el puno de vista medioambiental. Asimismo, se trata de una herramienta que permite a los inversionistas, empresas y otros actores tomar decisiones informadas.

Por otra parte, se subrayó que no es una lista de actividades obligatorias para invertir, ni una regulación que obligue a las empresas a desinvertir en ciertos sectores. Tampoco es -se dijo- un conjunto de requisitos obligatorios sobre el rendimiento medioambiental para las empresas o para productos financieros.

Los detalles de la estructura de la taxonomía para Chile fueron presentados por María Paz Gutiérrez, de la Oficina de Finanzas Verdes del ministerio de Hacienda, quien señaló que “la propuesta se basa en cinco elementos estructurales, para elaborar una taxonomía que vele por la interoperabilidad con las de otras jurisdicciones, sin descuidar su adecuación al contexto local”.

El primero de esos cinco elementos de la estructura es la definición de 6 Objetivos Medioambientales: Mitigación del cambio climático; Adaptación al cambio climático; Uso sostenible de recursos hídricos y marinos; Transición hacia una economía circular; Prevención y control de la contaminación; Conservación y restauración de ecosistemas y biodiversidad.

El segundo elemento tiene relación con la determinación de 9 Sectores Económicos, para cada uno de los cuales se van definiendo las actividades económicas que estarán contenidas en la taxonomía y que serán analizadas según su contribución y daño a los objetivos medioambientales. Los sectores son: 1.- Agricultura, ganadería, silvicultura y pesca; 2.- Minas y canteras; 3.- Industrias manufactureras; 4.- Suministro de electricidad, gas, vapor y aire acondicionado; 5.- Suministro de agua, evacuación de aguas residuales, gestión de desechos y descontaminación; 6.- Construcción; 7.- Transporte y almacenamiento; 8.- Información y comunicaciones; y 9.- Actividades inmobiliarias.

En tercer lugar están las 3 Reglas Mínimas para que una actividad sea considerada sostenible ambientalmente: deben contribuir significativamente al menos a uno de los Objetivos Medioambientales; deben asegurar que no generan un daño significativo a otros Objetivos; y deben cumplir con ciertas Salvaguardas Mínimas Sociales. Los otros dos elementos son la Gobernanza -que tendrá un nivel directivo, un nivel coordinador y un nivel técnico- y el Marco de implementación.

Respecto a cómo continúa la elaboración de la clasificación en sí misma, a partir de esta estructura, Gutiérrez explicó que los siguientes pasos son trabajar en la elaboración de la lista final de actividades económicas que estarán incluidas en la clasificación, y -de forma gradual- en los criterios técnicos de selección para cada una de las 3 Reglas Mínimas: establecer los rangos para definir una contribución sustancial a uno de los objetivos; para identificar que no provoca un daño significativo en los otros objetivos; y en cuanto al cumplimiento de las salvaguardas mínimas sociales.

“Queda mucho por delante. A partir de 2024 se va a armar la taxonomía, básicamente los criterios técnicos, y para eso necesitamos la participación de múltiples actores”, concluyó la profesional de la Oficina de Finanzas Verdes del ministerio de Hacienda.