Los detalles de la propuesta de reglamento que abre la puerta a un inédito mercado de bonos de carbono en Chile

A través de un seminario virtual organizado por País Circular, la jefa de la División de Información y Economía Ambiental del Ministerio del Medio Ambiente, Tatiana García, explicó los alcances de este instrumento que regula la compensación de emisiones a través de distintos proyectos sostenibles, sea energías renovables o soluciones basadas en la naturaleza. El documento se encuentra en consulta pública hasta el próximo 3 de septiembre.

Una didáctica presentación realizó la jefa de la División de Información y Economía Ambiental del Ministerio del Medio Ambiente, Tatiana García, acerca de la propuesta de reglamento que establece obligaciones y procedimientos relativos a la evaluación, verificación y certificación de proyectos de reducción de emisiones contaminantes para compensar emisiones gravadas conforme a lo dispuesto en el artículo 8 de la ley 20.780 y modificado por la ley 21.210.

Actualmente en consulta pública hasta el 3 de septiembre a través de este enlace, el instrumento busca gatillar el primer mercado de bonos de carbono en el país, por lo que es una iniciativa relevante desde el punto de vista ambiental y para dar cumplimiento cabal a la carbono neutralidad al año 2050, como parte de los compromisos adquiridos por Chile a través de sus NDC, y que debiera quedar establecida normativamente a través de la Ley Marco de Cambio Climático discutida por estos días en el Congreso.

En un seminario virtual organizado por País Circular y titulado “Mercado de carbono en Chile: desafíos y oportunidades para acceder a financiamiento de proyectos”, García detalló los alcances del instrumento, tras lo cual se sucedieron los comentarios del académico de la Universidad Católica, Luis Abdón Cifuentes; y del consultor de Cota 21 e investigador de Ecoigualdad, Rodrigo Pizarro.

García comenzó hablando del ejercicio conjunto con otros ministerios -como Agricultura y Energía- de lograr la anhelada carbono neutralidad en 29 años más. Para ello, la idea es que el trabajo mancomunado permita bajar la tasa de emisiones de 130 millones de toneladas de CO2 equivalentes a 65 de la misma unidad. “Para desacoplarnos de la ruta de emisiones que llevamos hasta ahora, que es como nuestro comportamiento natural, necesitamos medidas como el hidrógeno verde, el retiro de las centrales a carbón, la electromovilidad y la construcción sostenible, pero para netear lo tenemos que hacer con el sector vegetal”, señaló García, ingeniera civil química e industrial de profesión.

Por lo tanto, agregó la funcionaria, uno de los objetivos de los mercados de carbono es “movilizar recursos del sector privado hacia proyectos que permitan adelantar la reducción de emisiones”, con el fin de robustecer la acción climática en el país.

La base de ello se encuentra en los llamados “impuestos verdes en Chile” que corresponden a un instrumento económico que grava externalidades producidas por un emisor y aplica el concepto de “quien contamina, paga”, a objeto de que la fuente contaminante internalice las externalidades que produce y las reduzca. Del mismo modo, dice García, este tipo de gravamen “busca movilizar acciones de mitigación para zonas más afectadas ambientalmente” y “es complementario a todas las otras obligaciones ambientales, interactúa de manera distinta, pero viene a complementar el resto de las acciones”.

A continuación, la representante del Ministerio del Medio Ambiente explicó que los impuestos verdes regulados en la ley 20.780 comprende un impuesto anual que gravará las emisiones de cuatro tipos de contaminantes: material particulado, óxido de nitrógeno, dióxido de azufre (contaminantes locales) y, finalmente, dióxido de carbono (contaminante global). Lo interesante es que solo serán gravadas aquellas emisiones que provengan de fuentes fijas, conformadas por calderas o turbinas que, individualmente o en su conjunto, sumen una potencia térmica mayor o igual a 50MWt (megavatios térmicos).

“Es la primera política de nuestro país que ejerció acciones de mitigación o incentivo para reducir el CO2 en el ambiente”, aclaró la especialista.

Sin embargo, expresó García, la reforma tributaria (Ley 21.210) que entrará en vigencia el 2023 introducirá importantes modificaciones que potenciarán y profundizarán los incentivos para la reducción de emisiones. El objetivo es movilizar y adelantar acciones de mitigación; que sea menos recaudatorio y más ambiental; y que tenga un enfoque territorial.

Entre los avances que supondrá la entrada en vigor de la reforma tributaria, añadió la representante, se cita una modificación del criterio de afectación para el pago del impuesto. “Si antes eran turbinas y calderas con potencia térmica mayor o igual a 50 MWt, ahora será amplio: fuentes fijas con combustión. Y además el cálculo será por afectación de emisiones efectivas. Así las cosas, tendrá que cumplir con uno de los dos requisitos para estar afectas al impuesto: si emite más 25.000 toneladas de CO2 al año o más 100 toneladas de material particulado (MP) anualmente también”, explica.

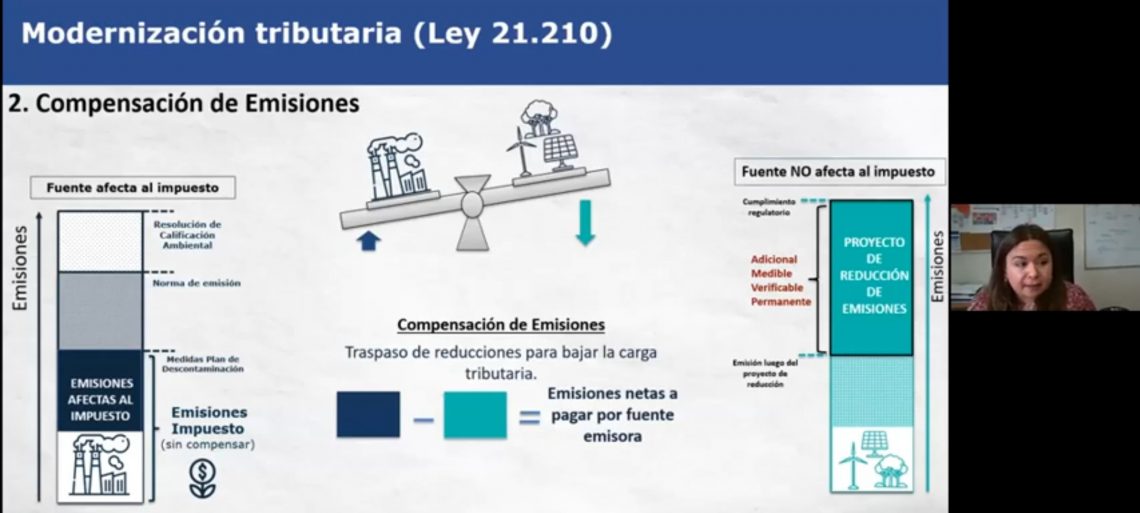

Dentro de la modernización tributaria, y aquí entra al ruedo el instrumento propuesto por el MMA, se introduce el concepto de compensación de emisiones, es decir, que los contribuyentes podrán compensar todo o parte de las emisiones gravadas a través de proyectos de reducción de emisiones del mismo contaminante dentro del territorio nacional, supeditado a que dichas reducciones sean adicionales, medibles, verificables y permanentes.

Pero además, otros criterios son líneas de base realistas y creíbles; cadenas de custodias claras y transparentes, es decir, trazabilidad; y por último, evitar doble contabilidad o impactos no deseados.

¿Cómo funciona la compensación? Por ejemplo si hay un proyecto que tienen una fuente afecta al impuesto que está sujeto al resto de instrumentos de gestión ambientales que son aplicables como resoluciones de calificación ambiental, las normas de emisión y los planes de descontaminación. A pesar de estas restricciones, si estas fuentes siguen emitiendo, están sujetas al gravamen. A partir del mecanismo de compensación, se crea un incentivo para reducir emisiones, ya que cada tonelada reducida adicional es más cara.

“Habilita la posibilidad de reducir abriendo la gama de fuentes al resto de los sectores de la economía o a sectores no gravados”, explica. Si una misma empresa, por ejemplo, logra implementar un proyecto de reducción bajo los cuatro primeros criterios señalados anteriormente, se reduce económicamente el impuesto que pagará por las emisiones gravadas, de manera que se baja la carga tributaria.

Enseguida, el contribuyente tiene dos opciones, explicó García: pagar el impuesto, pero esos recursos no se destinan necesariamente a gestión ambiental, sino al presupuesto nacional. La otra alternativa es compensar y se fomenta el uso de recursos privados en proyectos de mitigación adelantados; surgen alternativas diversas que permiten sinergias costo-eficientes; y genera un beneficio ambiental y social en la misma reducción de emisiones.

La especialista aclaró que la compensación al impuesto verde se debe realizar por separado para cada uno de los cuatro contaminantes referidos. Adicionalmente, el costo del impuesto verde es diferenciado según su impacto territorial. El carbono tiene una tarifa fija de cinco dólares por tonelada. “Se abre una posibilidad para trabajar en mejorar en zonas altamente pobladas y que ya tienen problemas de baja calidad ambiental”, especificó la experta.

“Los proyectos de compensación profundizan el sentido ambiental del impuesto; se pueden financiar proyectos sostenibles como reforestación, transporte limpio y recambio de calefactores; permiten movilizar recursos hacia el financiamiento de soluciones basadas en la naturaleza que favorecen a la biodiversidad nativa; y finalmente mejoran la condiciones socio-ambientales de las comunidades”.

Las ventajas e incentivos del reglamento

Existen otros requisitos para compensación contenidos en el documento sometido a consulta pública. Entre los más destacables figura que cada proyecto de compensación de emisiones debe, por ejemplo, describir cómo estos se relacionan o aportan a los compromisos establecidos en los NDC chilenos.

A continuación, García aclaró que no podrán ser utilizados como proyectos de reducción de emisiones aquellos desarrollados en las mismas fuentes que deben pagar impuestos; así como tampoco serán aprobados aquellos proyectos de reducción que generen un aumento de emisiones de otro contaminante afecto. Del mismo modo, no se podrá compensar con actividades que cierren o deban cerrar por incumplimiento de la normativa aplicable o por término de su vida útil.

Otro punto importante que propone el reglamento es que los proyectos de reducción, por ejemplo, de dióxido de carbono deben emplazarse en territorio nacional. Eso cambia cuando se trata de los contaminantes locales (material particulado, dióxido de azufre y óxido de nitrógeno): si la fuente afecta al impuesto se halla en zona saturada o latente, el proyecto de reducción debe ser en alguna de esas zonas; si la fuente no está en zona saturada o latente, el proyecto debe estar en la misma comuna o comuna adyacente.

El esquema general, expuesto por la autora en el seminario, consiste en que una vez que el emisor presenta su proyecto de reducción ante la Subsecretaría del Medio Ambiente, se valida el cumplimiento de los requisitos reseñados con antelación. Tras 60 días, entra en el sistema la Superintendencia de Medio Ambiente, que a través de un auditor externo certificado verifica las reducciones producidas. La tercera etapa trata de la certificación y la publicación en la plataforma.

Una siguiente fase consiste en chequear la compensación de emisiones para luego calcular la emisión neta que deberá pagar el contribuyente como impuesto verde, y cómo luego eso va a parar al Servicio de Impuestos Internos. García recordó que, en aras de la transparencia, todo el proceso está regulado por el Registro Nacional de Proyectos de Compensación, el cual es de carácter público y contiene la trazabilidad completa del sistema.

Además, el instrumento contiene otras ventajas en orden de estimular proyectos de mediana escala y de soluciones basadas en la naturaleza para poder compensar emisiones. En esa línea, “existe la posibilidad de agrupación, es decir, que se presenten proyectos en forma conjunta, con el fin de abaratar costos en consultorías y auditorías, y disminuir la carga administrativa y los tiempos de evaluación”, comenta García.

A futuro, además, el MMA deberá establecer mediante resolución los datos de entrada necesarios para definir la cuantificación de línea base de proyectos como: energía renovable (hasta 3MW), ahorros de energía (15 GWh/año) y soluciones basadas en la naturaleza con beneficios a la biodiversidad nativa como humedales, turberas, bosques y otros.

“Queremos potenciar la parte verde de la carbono neutralidad”, asegura García.

A modo de conclusión, García cerró su presentación con los beneficios que acarrea la opción de proyectos de compensación establecidos en el reglamento sometido a consulta pública hasta la próxima semana: profundizan el sentido ambiental del impuesto; se pueden financiar proyectos sostenibles como reforestación, transporte limpio y recambio de calefactores; permiten movilizar recursos hacia el financiamiento de soluciones basadas en la naturaleza que favorecen a la biodiversidad nativa; y finalmente mejoran la condiciones socio-ambientales de las comunidades.